Prisstrategi og prismodell

Denne delen av veilederen beskriver to ulike prisstrategier – vanlig priskonkurranse (laveste pris) og fastpris til tolk. Videre redegjør den for fire ulike prismodeller som praktiseres i tolkemarkedet, samt aktuelle utfordringer rundt arbeidsgiveravgift, som hvem arbeidsgiveravgiften gjelder for og hvilke grep leverandører bruker for å unngå den. Målet med dette temaet er å gi innkjøpere innsikt i hvordan de kan bidra til gode arbeidsvilkår for tolker, og hvorfor det er viktig med konkurransedyktige vilkår.

Stor variasjon i lønn og arbeidsvilkår

Tolking er en bransje som ikke er regulert med tariff eller minstesatser. Kun deler av justissektoren, fylkesnemnda for barnevernssaker, og noen få virksomheter med faste ansatte tolker, har standardiserte satser for tolkeoppdrag. Dette medfører stor variasjon i tolkers lønn, fra under 300 til over 900 kroner i timen. Det finnes ingen bransjestandard for øvrige vilkår relatert til tolkeoppdrag, som for eksempel minimumsats per oppdrag, dekking av reiseutgifter eller kompensasjon for reise- og forberedelsestid og avbestilte oppdrag.

Det er derfor viktig at innkjøpere kjenner godt til rammebetingelsene i tolkemarkedet, og er oppmerksomme på risikoen for å inngå avtaler med leverandører som ikke tilbyr akseptable vilkår for tolker. Innkjøpere bør også kjenne til hvilke prisstrategier og -modeller, og lønnsvilkår som praktiseres, slik at de kan sikre konkurransedyktige vilkår for tolker som tar oppdrag for virksomheten.

Laveste pris er en uegnet prisstrategi

Laveste pris eller kostnad har vært den vanligste prisstrategien i anskaffelser av tolketjenester. Dette har bidratt til å skape et marked som ikke legger til rette for økt bruk av kvalifisert tolk, da disse ofte er svært ettertraktet på markedet og velger oppdragsgivere med attraktive vilkår. Den høye priskonkurransen har derimot bidratt til å skape et tolkemarked som favorisere ufaglærte tolker, da disse ofte aksepterer dårligere vilkår. I mange tilfeller er tolkens timelønn så lav at det grenser til sosial dumping.

Disse rammevilkårene virker negativt på tolkeyrkets status og tolkenes posisjon som profesjonelle yrkesutøvere. I fravær av tariff og annen lønnsregulering, blir det tydelig at vanlig priskonkurranse har en uheldig effekt, og dermed er uegnet ved anskaffelser av tolketjenester.

Ny prisstrategi: Fastpris til tolk

For å ivareta krav til forsvarlig lønns- og arbeidsvilkår og være en konkurransedyktig oppdragsgiver for kvalifiserte tolker, har mange offentlige innkjøpere i både stat og kommune gått vekk fra vanlig priskonkurranse, til en ny prisstrategi, fastpris til tolk. Denne praktiseres på ulike måter, men et felles og grunnleggende prinsipp er at tolkens timelønn fastsettes av oppdragsgiver. Slik sikrer oppdragsgiver en bestemt minimumsgodtgjørelse og dermed bedre vilkår til tolkene, samt at virksomheten ivaretar lovpålagt sosialt ansvar (LOA § 5) (lovdata.no), og forebygger sosial dumping. Les mer på DFØ sine sider om arbeidslivskriminalitet og sosial dumping.

Oppdragsgiver bestemmer tolkens lønn

Fastpris til tolk synes å være et virkemiddel som løser noen grunnleggende utfordringer med dagens anskaffelser i tolkemarkedet, men reiser samtidig nye spørsmål. Med mindre fokus på pris vil kvalitet telle mer, og gode, relevante kvalitetskrav blir enda viktigere. Å utarbeide disse forutsetter innsikt i tolkemarkedet. Videre reises spørsmålet om hvem, hvordan og på hvilket nivå tolkens lønn og øvrige vilkår skal fastsettes.

Med fastpris til tolk som prisstrategi vil det i praksis være virksomheten som bestemmer tolkens lønn. Mange opplever det som et stort ansvar å skulle avgjøre lønnsnivået til en yrkesgruppe. En fremgangsmåte kan være å undersøke hva andre offentlige virksomheter tilbyr. For å sikre konkurransedyktige vilkår, og for å unngå konkurranse mellom offentlige oppdragsgivere i samme region og sektor, kan det være en fordel at prisnivået er noenlunde på samme nivå mellom virksomhetene.

Nedenfor ser veilederen nærmere på hvilke prismodeller som praktiseres innenfor fastprisstrategien.

Prismodeller ved fastpris til tolk

Det er fire prismodeller som praktiseres innenfor fastprisstrategien. Fastpris til tolk med påslag til leverandør er den vanligste. Veilederen har derfor størst fokus på denne modellen. Modell 3 og 4 er ikke modeller som brukes i anskaffelser, men som innkjøpere bør kjenne til.

- Fastpris til tolk med påslag til leverandør.

- KS’ garantilønn

- Hel- og halvdagssatser

- Fastsatte satser i justissektoren

Modell 1: Fastpris til tolk med påslag til leverandør

I denne modellen er tolkens lønnssatser fastsatt av virksomheten og som hovedregel gradert etter kategoriene i Nasjonalt tolkeregister. Leverandørene konkurrer på påslaget. Leverandørenes påslag skal dekke alle utgifter leverandøren har med formidling av tolketjenester, deriblant administrasjon, sosiale utgifter som arbeidsgiveravgift, pensjon, forsikring, opplæringsaktiviteter og teknologisk utvikling. Det er også gjennom påslaget at leverandøren kan sikre seg profitt.

Det er vanlig å gradere leverandørens påslag - jo høyere kategori tolken har, jo høyere påslag til leverandør. Prosentandelen på påslaget fastsettes av innkjøper, mens leverandør i konkurransen gir et tilbud på full prosentsats.

Prisen virksomheten betaler per tolkeoppdrag, blir dermed tolkens timepris pluss påslaget til leverandør, samt eventuelle tilleggsytelser. Denne prismodellen prissetter og hensyntar dermed begge tjenestene i anskaffelsen av tolketjenester, det vil si både tolketjenesten og formidlingstjenesten.

Blant virksomheter som bruker denne prismodellen, er det variasjon i både lønnsnivået til tolk og i påslaget til leverandør. Variasjonen er illustrert i tabellen under.

| Tolkens kategori i Nasjonalt tolkeregister | Tolkens timelønn | Prosentpåslag til leverandør |

|---|---|---|

| Tolk i kategori A | kr 490 - 901 | 100 % |

| Tolk i kategori B | kr 490 - 901 | 100 % |

| Tolk i kategori C | kr 425 - 848 | 80 - 100% |

| Tolk i kategori D | kr 425 - 795 | 60 - 80 % |

| Tolk i kategori E | kr 360 - 689 | 40 - 60 % |

| Øvrige tolker | kr 295 - 689 | 0 - 40 % |

Tabellen viser at det er variasjonen blant oppdragsgivere både i tolkens timelønn og i påslag til leverandør. Tabellen viser også hvordan differensiert timelønn til tolk basert på tolkens kategori Nasjonalt tolkeregister, både praktiseres og varierer.

Andre vilkår som bør fastsettes

I tillegg til timelønn og påslag er det en rekke andre ytelser som bør reguleres, som for eksempel:

- Minimumskostnad tilknyttet tolkeoppdraget. Denne er ofte satt til en time. Om tolkeoppdraget er kortere enn det, vil tolken likevel få betalt for en time.

- Oppmøtesats. Gjelder for oppmøtetolk, for reiser til oppmøtested. Oppmøtesatsen kan være tilsvarende en time tolking iht den fastsatte timesprisen, og dekkes kun én gang dersom tolken har flere påfølgende oppdrag på samme arbeidssted samme dag.

- Kvelds, - natt, - og hastetillegg. Enkelte oppdragsgivere gir et fast påslag for hasteoppdrag til både tolk og leverandør. Øvrige tillegg er gjerne gjenstand for konkurranse.

- Reisetid og reiseutgifter er vanligvis regulert etter statens satser. Hos noen virksomheter skal oppmøtesatsen dekke dette.

- Forberedelsestid. De fleste tolkeoppdrag krever at tolken forbereder seg. Dette bør derfor også reguleres inn i avtalen, men her er det foreløpig lite praksis.

- Prisregulering. Dette er nødvendig for å sikre lønnsøkning til tolkene. Prisregulering kan knyttes til endring i konsumprisindeks og for eksempel justeres årlig eller ved forlengelse.

I tillegg til differensierte satser og definert lønn til tolk, samt ovennevnte tilleggsytelser, har enkelte oppdragsgivere gått lenger og stiller krav til at sosiale kostnader som pensjon, forsikring og feriepenger til tolkene også prises inn.

Mindre prisfokus, men fortsatt priskonkurranse

Fordelen med denne prismodellen er at priskonkurransen er flyttet fra tolkens lønn til leverandørens påslag. Tolkene er ivaretatt med fastsatt timelønn og tilleggsytelser, mens kostnadsrisikoen legges på leverandørene. Likevel, til tross for økt risiko, erfarer oppdragsgivere at leverandører kan vegre seg for å sette påslaget høyt nok til at det både dekker reelle formidlingskostnader og sikrer inntjening. En strategi mange oppdragsgivere velger for å motarbeide dette, er å vekte pris vesentlig lavere enn kvalitet.

Økt kvalitet kan bety økte kostnader

Med både gradert timelønn og påslag til leverandør skal modellen stimulere til økt bruk av kvalifisert tolk. Desto høyere nivå på tolkens kvalifikasjoner, desto høyere timelønn til tolken, og høyere fortjeneste til leverandøren. Differensiert timelønn etter kvalifikasjoner kan dessuten virke motiverende for ufaglærte og lavere kvalifiserte tolker til å forbedre sine kvalifikasjoner. I tillegg vil dette kunne medføre at tolkeyrket vil bli et yrke det er mulig å leve av, noe som igjen vil stimulere flere til å gjennomføre utdanning og bli i yrket.

Riktig bruk av denne prismodellen kan bidra til en anstendig lønn til tolkene, og at leverandørene får dekket inn reelle kostnader forbundet med formidling av tolketjenester. Det forutsetter imidlertid innsats og betalingsvilje av oppdragsgiver. Uavhengig av hvilket lønnsnivå som blir satt, innebærer et skifte fra konkurranse på laveste pris til fastprisstrategi og påslagsmodell, økte kostnader til tolketjenester for offentlige virksomheter.

Høyt kvalifiserte tolker er i mange språk svært ettertraktede, og konkurransen om disse tolkene er derfor svært høy. Gode lønns- og arbeidsvilkår vil gjøre virksomheten mer attraktiv for denne gruppen og bidra til en profesjonalisering av tolkeyrket. Valg av prisstrategi og prismodell må derfor knyttes til formålet med anskaffelsen – økt bruk av kvalifisert tolk og ivaretakelse av kravene i tolkeloven – og forankres i ledelsen. I tillegg kan det være nødvendig med god informasjon til alle brukere og budsjettenheter i virksomheten.

Modell 2: KS’ garantilønn

Kommunenes sentralforbund (KS) sin garantilønn er tariffregulert lønn for ansatte i stat og kommune fremforhandlet av KS i samarbeid med arbeidstakerorganisasjoner. Prismodellen består av lønnskategorier der lønnsmottakere blir plassert på bakgrunn yrke, formell kompetanse og ansiennitet. Les mer om garantilønnen her.

Fordelen med denne modellen er at den er tariffregulert og gjenstand for årlige forhandlinger. Innkjøpere vil dermed ikke sitte med ansvaret for å fastsette tolkens lønn. Prismodellen brukes i anskaffelser av vikartjenester, og enkelte kommuner har valgt å benytte modellen også i tolkeanskaffelser.

Det er imidlertid lite erfaringer med praktisk bruk av modellen, deriblant lite kunnskap om hvordan den ivaretar prissetting av begge tjenester, skaper insitament for leverandør og hvordan den påvirker tilgangen på kvalifiserte tolker. Her er det med andre ord behov for mer kunnskap og erfaringer.

Modell 3: Hel- og halvdagssatser

Tolkesentralen er en enhet i Oslo universitetssykehus HF (OUS) som leverer tolketjenester til OUS, Akershus universitetssykehus HF (Ahus) og Sunnaas sykehus. For å skape forutsigbarhet for sykehusdriften og være en attraktiv oppdragsgiver for kvalifiserte tolker, tilbyr Tolkesentralen tolkene hel- og halvdagsoppdrag. Påløpende tolketid utover avtalt hel eller halv dag betales per time. Lønnsbetingelsene er differensiert etter tolkenes formelle tolkefaglige kvalifikasjoner. Tolkene er ikke faste ansatte, men tilknyttet gjennom oppdragsavtaler. Les mer om Tolkesentralen her.

Tabellen under viser satser per 2024.

| Tolkens kategori i Nasjonalt tolkeregister | Heldag | Timesats | Oppmøtesats | Sats for fjerntolking |

|---|---|---|---|---|

| Tolk i kategori A | 5 600 | 700 | 950 | 475 |

| Tolk i kategori B | 5 600 | 700 | 950 | 475 |

| Tolk i kategori C | 5 600 | 700 | 950 | 475 |

| Tolk i kategori D | 4 480 | 560 | 950 | 475 |

| Tolk i kategori E + øvrige | 3 464 | 433 | 950 | 475 |

Tolkesentralens lønnssatser (NOK) til tolker per 2024.

Modell 4: Fastsatte lønnssatser i justissektoren

Generelt finnes det ikke sentralt regulerte lønnssatser for tolkeoppdrag i Norge. Unntaket er oppdrag for rettsvesen, påtalemyndighet, fylkesnemnda for barnevernssaker og i straffesaker i politiet, der timesatsen for tolker er fastsatt til 4/5 deler av den offentlige salærsatsen for advokater. Dette reguleres av Forskrift om salær fra det offentlige til advokater m.v.(lovdata.no). Fra 1. januar 2024 er offentlig salærsats 1215 kroner per time for advokater. Salærsatsen for tolker er 972 kroner per timer. Noen offentlige etater, som Utlendingsdirektoratet baserer seg på tilsvarende satser for å være konkurransedyktig i markedet.

Fylkesnemndene behandler saker i barnevernet og sosialtjenesten. I barnevernssaker treffer fylkesnemndene vedtak om å overta omsorgen for barn og om andre tvangspregede tiltak. Det er som oftest kommunen som har ansvar for å bestille og betale for tolketjenester til saker som skal behandles i fylkesnemndene. Innkjøpere bør derfor kjenne godt til lønnsreguleringen i slike saker. Tolking i fylkesnemndene er krevende oppdrag. For å sikre forsvarlig tolking bør det kun brukes høyt kvalifiserte tolker. For at hele honoraret skal tilfalle tolken i disse oppdragene må det være regulert i kontraktsvilkårene mellom oppdragsgiver og leverandør. Hvis dette ikke er spesifikt avtalt, vil overskytende av tolkehonoraret tilfalle leverandøren.

Arbeidsgiveravgift

Arbeidsgiveravgift er en avgift som arbeidsgivere må betale for sine ansatte som en del av finansieringen av folketrygden. Arbeidsgivere har ansvar for å beregne og betale avgiften, som ligger mellom 5,1 og 14,1 prosent justert etter geografi. Les mer om arbeidsgiveravgiften på skatteetatens nettsider.

Arbeidsgivere skal betale arbeidsgiveravgift for frilansere når disse mottar lønn som lønnsmottaker.

For selvstendig næringsdrivende frilansere med eget aksjeselskap eller enkeltpersonforetak skal det ikke betales arbeidsgiveravgift (skatteetaten.no).

Flesteparten av tolkene i Nasjonalt tolkeregister er lønnsmottakere, hvilket i praksis betyr at det skal betales arbeidsgiveravgift for størstedelen av yrkesgruppen tolker.

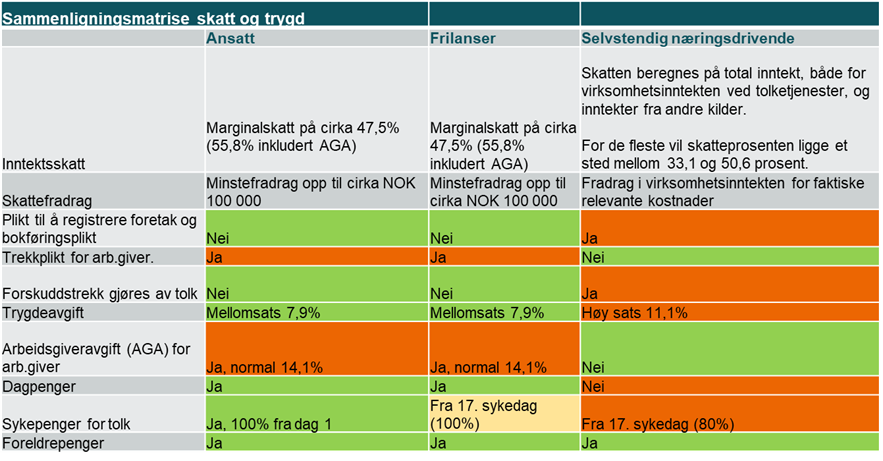

Om begrepene «arbeidstaker», «frilanser» og «selvstendig næringsdrivende»

Tolker som utfører tolkeoppdrag vil i henhold til trygdelovgivningen falle inn under en av tre kategorier: 1) arbeidstaker, 2) frilanser eller 3) selvstendig næringsdrivende.

Skattereglene operer på sin side kun med to kategorier. Her er tolkene enten: 1) lønnsmottakere, eller 2) selvstendig næringsdrivende. Skatterettslig brukes altså ikke kategorien frilansere.

En tolk som er lønnsmottaker kan være enten arbeidstaker eller frilanser. I dagens arbeidsmarked for tolker er det svært få oppdragsgivere som tilby ansettelseskontrakt som arbeidstaker, og de aller fleste tolker arbeider som frilansere. Tolker som er selvstendig næringsdrivende kan også på folkemunne sies å være frilansere, men i relasjon til trygde- og skatterettslige spørsmål er det viktig å trekke et skille, da kategoriene frilanser og selvstendig næringsdrivende er knyttet til forskjellige rettigheter og plikter.

Tabellen viser hvilke forskjeller i rettigheter og plikter som gjør seg gjeldende mellom kategoriene arbeidstaker (ansatt), frilanser og selvstendig næringsdrivende (per 2023):

Hvem skal betale arbeidsgiveravgiften – tolk, leverandør eller oppdragsgiver?

Det er arbeids- eller oppdragsgiver, som skal betale arbeidsgiveravgiften. Hvis tolken er formelt ansatt hos leverandøren vil det være leverandør som er tolkens arbeidsgiver, men i de aller fleste tilfeller hvor offentlige virksomheter har rammeavtale med en leverandør, er det den offentlige virksomheten som er tolkens oppdragsgiver, og som skal betale arbeidsgiveravgift. Selv om innkjøp av tolketjenester er regulert gjennom en rammeavtale med leverandør, er det (med mindre tolken er fast ansatt hos leverandøren), oppdragsgiveren som står ansvarlig overfor skattemyndighetene når det gjelder innbetaling av arbeidsgiveravgift.

Hvordan skal arbeidsgiveravgiften betales

I historiske anskaffelser har oppdragsgivere hatt ulik tilnærming til hvordan arbeidsgiveravgiften skal betales. Noen har presisert i sine konkurranser at påslaget til leverandør skal inkludere alle utgifter leverandøren har med formidling, inkludert arbeidsgiveravgiften. En slik tilnærming kan tenkes å gi leverandøren et insentiv til å forskjellsbehandle, siden denne vil kunne oppnå større profitt ved å benytte tolker som er selvstendig næringsdrivende. Andre oppdragsgivere har lagt opp til at leverandør skal kunne trekke arbeidsgiveravgiften fra tolkens angitte lønnssats.

Hvis arbeidsgiveravgiften trekkes fra tolkens angitte lønnssats, vil det gi seg utslag i at selvstendig næringsdrivende og tolker som er frilans lønnsmottakere mottar ulik utbetaling. De mottar samme timelønn før arbeidsgiveravgift, men ender med forskjellig utbetaling, fordi det fra lønnsmottakerens timelønn blir trukket arbeidsgiveravgift. Arbeidsgiveravgiften gir lønnsmottakere bedre trygderettigheter enn selvstendig næringsdrivende tolker, mens selvstendig næringsdrivende tolker vil kunne velge å etablere frivillige ordninger for å oppnå rettigheter av tilnærmet samme art og omfang som det lønnsmottakere får gjennom trygdelovgivningen.

Ved utbetaling til frilans lønnsmottakere har oppdragsgiver plikt til å foreta forskuddstrekk til dekning av lønnsbeskatning og trygdeavgift med mellomsats, før utbetaling skjer. Selvstendig næringsdrivende er selv ansvarlige for å føre regnskap og innbetale skatt.